全球金融市场将接连迎来考验

引言

2017年地缘政治风险加剧,与此同时市场却过度乐观,波动性很低(尤其是股票市场)。2018年,有些不确定性会得到缓解,比如北美自由贸易协定(NAFTA)和英国“脱欧”或有定论。除此之外,另一焦点就是选举。意大利、墨西哥、巴西分别会在3月、7月、10月举行选举。11月美国整个众议院和三分之一的参议院也将进行激烈的竞选。美联储方面,焦点将是通胀和收益率曲线的形态,因为这将决定美联储是否大幅加息。除此之外,天气也是一大不确定因素,比如拉尼娜现象是会加剧并导致巴西和阿根廷干旱,还是会悄无声息地离开。

事件风险会给风险管理带来挑战。在事件发生之前,市场会就不同情况对部分产品或股市造成的两种截然不同的结果,取一个“平均数”。事件发生之后,市场对两种结果的“平均数”估值不再有效,因为在事件实际发生后,市场会迅速作出反应。在这种情况下,期权是一个非常理想的风险管理工具。此外,如果价格在事件发生前后跳空的可能性较高,那么期权价格不仅会考虑到常规波动性,也会增加对价格跳空预期的溢价。这意味着,利用假设价格跳空并不存在(即基本的Black-Scholes-Merton)的模型计算的隐含波动性可能存在高估,因为没有考虑到价格突破的潜在溢价。

此外,针对不同类型的事件风险,也需要进行不同的考量。例如,政治选举的日期明确而结果未知;天气事件(例如干旱)日期未知,但人们了解造成干旱的因素,并可以相应监控。在这些情况下,可能发生的变化会反映在市场变化中。以下是2018年比较重大的事件风险:

英国“脱欧”谈判和爱尔兰边境问题

英国同意向欧盟支付大笔分手费后,英国“脱欧”谈判重点转向贸易关系和爱尔兰边境问题。贸易方面,双方都有损失,尽管二者在很多细节上看似很难达成一致,但是达成妥协方案的意愿正在增加。

至于爱尔兰边境问题,事态则不明朗。北爱尔兰民主统一党在威斯敏斯特控制的票数可让保守党首相特蕾莎继续掌权。北爱尔兰民主统一党希望保持一个开放的爱尔兰边境,且北爱尔兰作为英国的一部分,应享有和苏格兰、威尔士和英格兰同等待遇。这让特蕾莎为难,短期内缺乏可行的方案。如果无法妥协,英国可能举行新的选举,外汇市场将出现重大波动。

贸易和移民

NAFTA是第一季度的焦点,无论是否达成协议,都将影响美国的玉米、牛肉和天然气对墨西哥的出口,并可能导致汽车行业的波动(美国、墨西哥和加拿大的汽车行业紧密相关)。墨西哥将于7月1日举行总统大选,现任政府似乎不大可能在选举之前作出任何让步。加拿大2018年没有选举,但总理特鲁多要抵抗来自美国方面的压力。美国方面,2017年12月税改的成功激励政府更进一步推进贸易和移民问题,因此,美国提前6个月单方面退出NAFTA协议的可能性增加。

而关于移民问题,各方都立场坚定使得事件风险加剧。在管理不确定性方面,市场参与者过于乐观,因此,导致市场波动的已经不再是不确定性,而是实际事件的发生。

全球选举

2018年将有多个关键选举。

意大利3月的选举将关注预算紧缩和欧盟政策,这意味着欧元将成为焦点。

墨西哥的选举可能使得该国进退维谷,由于不会在NAFTA方面妥协,因此重点可能是墨西哥比索、天然气、活牛、玉米和加元。

巴西选举可能促使该国继续深入改革,发展经济,也可能使国家重新陷入政治动荡,而且巴西总统选举可能分为两部分:如果任何一位候选人都没能在第一轮选举中获得至少50%的投票,三周后会有第二轮选举,前两名得票者一决胜负。该国的选举可能影响巴西雷亚尔以及玉米和大豆等商品。

11月,美国民主党将会努力夺回众议院的掌控权,并且削弱共和党在参议院的优势。如果民主党掌控众议院,美国市场的变数将会增加,届时将影响股票、债券和美元。简言之,2018年政治事件风险将强势回归。

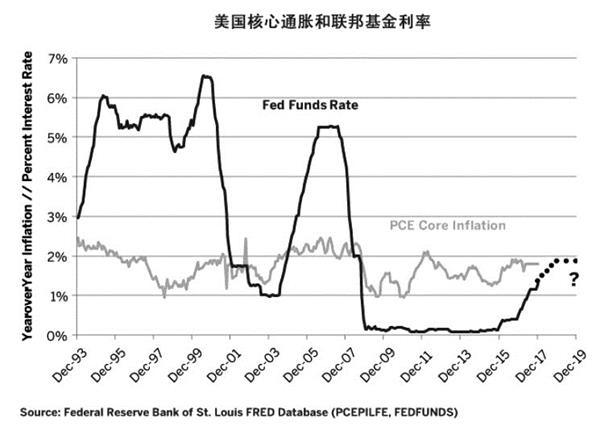

美联储、通胀、收益率曲线和利率

对华盛顿的政治选举,各家机构各执一词。在这种情况下,美联储可能希望保持低调,亦不希望被指责是经济衰退的罪魁祸首。因此,美联储将会关注收益率曲线的形态。从数据上来看,收益率曲线的趋平或是倒转是预测未来波动性和衰退的最佳指标。所以,除非核心通胀出现警示信号,鲍威尔领导下的美联储可能根据收益率曲线,在一两次加息之后暂停紧缩,避免曲线大幅走平。

天气问题

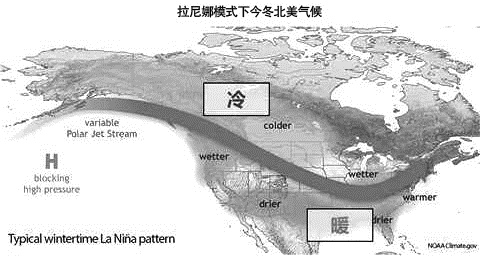

拉尼娜已经到来。拉尼娜是指在赤道太平洋的海洋表面温度相比往常变冷——恰好与厄尔尼诺相反。尽管这两种现象定义相反,但结果却未必相反,因为各自有其特点。拉尼娜现象目前还不是特别明显,有些专家认为相比之前可能会更快地变弱。尽管如此,气象学者和农民将会密切留意拉尼娜加剧的迹象。如果加剧,巴西和阿根廷玉米和大豆地区干旱的可能性会增加。根据2017年的观察,拉尼娜的出现,或者更准确地说厄尔尼诺的缺席也会增加美国东岸的风险,2018年秋季加勒比海可能会出现更多严重的飓风。

(本文作者Bluford Putnam为芝商所董事总经理兼首席经济学家)