净利润下滑超五成 长城汽车如何完成救赎?

在港股市场,从事乘用车自主品牌的并不多,比如常见的吉利、广汽、比亚迪、北汽、长城(02333)以及东风集团,在市场估值方面,长城汽车算是倒数的,市场估值PE为7.5倍,估值最高的为吉利,市场给的估值PE为38.3倍,是长城汽车的5.1倍。在这里,投资者可能有疑问,同样是乘用车自主品牌,为什么长城和吉利的的市场估值差距就这么大呢?

业绩也许是最好的证明,2017年1月9日,吉利发布年度盈利预告,称2017年净利润同比增长将录得100%的大幅增长,而长城汽车在2017年1月29日也发布盈利预告,称预计2017年年度净利润同比减少52.14%,归属于上市公司股东的净利润同比减少52.28%。

那么,作为国内最大的SUV制造企业,长城汽车是否还有投资机会呢?该公司目前的市场估值是黄金底部,还是只是个坑?

一、2017年业绩有点冷

智通财经了解到,长城汽车目前主要经营三种车型,分别为皮卡、轿车及SUV,其中主要销售车型为SUV,2017年销量为938282辆,占比总销量87.7%。

我们先看长城汽车的整体收入状况,根据该公司业绩预告,2017年营业收入将为1011.69亿元,同比增长2.59%,净利润将为50.51亿元,同比下滑52.14%。而回顾长城过去两年业绩,收入及盈利都还算可以,其中两年收入均能实现双位数增长,净利润在2016年实现31%的增长,整体来说,往年的业绩并不差。

而2017年业绩骤降的原因,长城的解释是,该公司通过购车摇红包等活动让利客户,对现有产品进行促销,影响收入及毛利率水准,以及该公司通过网路类、电视类、户外类等媒体全方面进行品牌和产品推广,致使广告宣传费增幅较大,该公司为了持续提升SUV产品的竞争力,继续加大研发投入,致使研发费用增长。

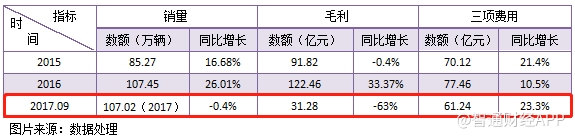

智通财经了解到,2017年首9个月,长城汽车的毛利下滑了63%,毛利率由去年同期的13.4%下滑至5%,而期间费用比去年同期增长了23.3%,高于2016年增速的12.8个百分点。在销量上,2015-2016年,长城的销量增速还算不错,但在2017年却出现了下滑。

长城汽车的财务表现让投资者认为该公司的无效用功,该公司加大的推广及营销费用的支出,甚至让利给客户,但销量却不见长,费用没用在刀刃上,或者说该公司产品竞争力不如市场同类产品,即使加大让利和营销也难以改变销量萎靡的趋势。

二、重心打造WEY核心产品战略

下面我们来看看长城汽车的产品,该公司三种车型,皮卡、轿车和SUV,其中核心产品为SUV车型。2017年,长城的皮卡车(风骏),销量占比11.2%,同比增长13.47%,轿车销量占比1.1%,同比下滑了61%,SUV销量占比87.7%,同比增长0.03%。

而长城的SUV车型中,品种包括哈弗H系列,哈弗M系列和长城WEY系列,其中WEY系列为该公司2017年上线的车型,M系列为M6车型。2017年度,长城的各种车型中,销量最好的是哈弗H6,销量为506418辆,占比SUV的54%,但销量同比下滑了12.79%,增速最快的为H9,同比增速20.44%,但销量占比仅1.5%。

长城汽车的各种车型价格都不一样,整体的价位在5-28万元区间,其中哈弗系列大部分在8-16万元你的区间,新上市的WEY系列价格稍贵些,已上市的VV5车型价格14万元左右,VV7车型价格在16-19万元区间。

以下为长城汽车各种车型目前大致的价格区间和销量的历年变化情况:

长城的C30主要为轿车系列,这个就不说了,未来可能是要被淘汰的,而哈弗系列H1和H5销量下滑较为严重,H1在2017年就下滑了73%,H6和H7在2017年的销量也在下滑,表现较好的为H9车型,同比增长和复合增长数据均实现了双位数。长城汽车的新生力量为M6车型、VV5车型和VV7车型。

不可否认,长城在14年中稳居SUV销量排行榜第一的位置,但其的成长速度已经被同行甩的很远了,特别是吉利和广汽。目前长城要面对销量下滑的问题,而且也要面对各种让利措施下也难以改变销量不振的问题。那么,长城将以什么样的车型战略应对激烈的竞争环境呢?

我们知道,广汽的SUV品牌车主要为广汽传祺,而吉利为吉利博越,当然吉利今年将出多款车型,想领克系列的SUV车型,这在市场上都具有十足的竞争力,而长城,除了H9,哈弗其他系列在销量上已经证明竞争力下滑,而希望在新产品上,即长城重心产品WEY系列。

在车型战略上,WEY车型无疑成为长城重点发展的核心优势品牌,在价格上则是中高端战略,该公司在2017年半年报中谈到,公司首款豪华SUV品牌(WEY)的首款车型VV7,其造型、配置、安全性全面升级,搭载Collie智慧安全系统,在15万元-20万元的价格区间,为公司一款高性价比的汽车。

新能源化、智能化是各汽车制造商均规划并实施的路线,吉利和广汽走在了前头,长城则在追赶,2017年5月,该公司才推出首款纯电动新能源汽车C30EV,售价区间为6.98万元-7.98万元,该公司称后续也将推出推出VV5、VV7插电混动等多款车型。

三、长尾市场发力

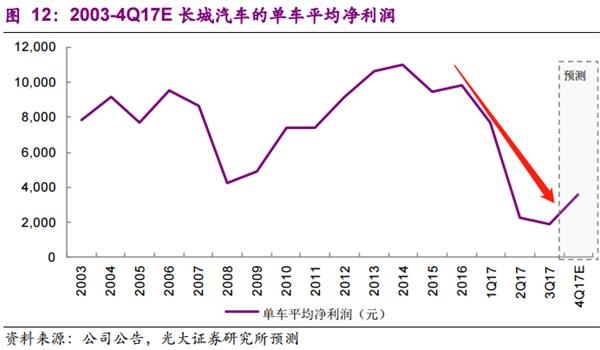

值得注意的是,2014年以来长城的单车平均净利润就一直处于下滑的趋势,那么问题来了,长城的让利措施将可能进一步下蚀单车利润,且价格战略能否为该公司带来竞争优势尚且存在一定的疑问,但从整体销量增长看,优势并不大。长城要在激烈的竞争中要寻找到自身产品的核心优势,以及市场定位或许才可以扭转销量的颓势。

智通财经了解到,就大的市场环境而言,海外市场战略或可能成为长城汽车重点目标市场。2017年上半年,国内市场收入下滑了3%,而海外市场收入增长了147.9%,其中实现整车出口和海外销售1.7万辆,同比大幅增长154.03%,整车出口销售收入占比2.64%。长城的海外收入占比虽小,但增速很快,未来可开发性很大。

就海外具体地区市场而言,智利市场收入同比增长61.2%,厄尔多瓜增长为560%,俄罗斯增长为388%,南非增长达2094%,澳大利亚增长为869%,其他海外市场增长为44.3%。而在出口车型上,皮卡、轿车及SUV车型出口增速都不错,其中SUV出口量为9514辆,占比出口量55.5%,同比增速达206.9%。

图片来源:长城汽车2017年中报

我们知道,长城的哈弗系列销量增速上已经败给了吉利和广汽,特别是一些车型销量还出现了较为严重的下滑,而这些车型在其他海外新兴国家却能得到欢迎并迅速占领市场,而这部分市场具有长尾效应,长城没有理由不进军这长尾市场。

当然,长城自称坚持研发过度投入,在研发设施方面,哈弗技术中心为国内规模最大、技术领先、国际一流的整车研发中心之一,有分析称该公司计划 18 年将推出三款新车型,包括哈弗 H4,WEY系列 VV6 及P8。以长城WEY系列优越的性能,有望在市场同类中,比如吉利博越和广汽传祺等形成均衡竞争,而新产品上市也有助于该公司销量及收入的成长。

综上看来,长城的市场估值虽然比大部分同行要低,但目前投资价值并不是很显眼,市场对该公司的WEY系列车型销量还保留着一定的期待,而该公司的市场战略,未来是否持续提高海外市场收入的比重,是否持续进军长尾市场,也是值得投资者关注的地方。