原油价格或迎来一波回调 但跌幅有限

EIA月报利多油价

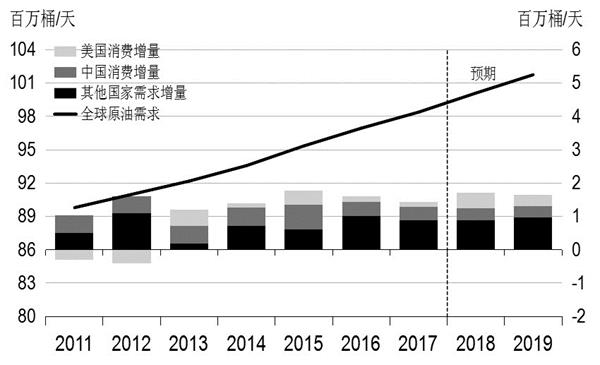

EIA发布的2018年第一份月度短期能源展望报告显示,2017年全球原油消费量增长1.4百万桶/天,预计2018年增加1.7百万桶/天,上调了10万桶/日。需求增长的主要推动因素为非OECD国家GDP的增长,预计非OECD国家2018年原油需求增加1.2百万桶/天,2019年增加1.3百万桶/天,主要来自于中国和印度原油需求的贡献,预计中国2018年需求增量0.4百万桶/天,2019年需求增量0.3百万桶/天。预计印度2018年需求增量0.3百万桶/天,2019年需求增量0.3百万桶/天。OECD国家需求的预期为2018年增加0.5百万桶/天,2019年增加0.3百万桶/天,美国为主要的非OECD国家需求增长源,将2018年美国原油需求增速预期从此前的41万桶/日上调至47万桶/日,2019年美国原油需求增速为34万桶/日。

图为全球原油需求(单位:百万桶/天)

图为全球原油生产增量(单位:百万桶/天)

EIA预计供给端增量主要来自于非OPEC国家,预计非OPEC国家2018年原油产量增加2百万桶/天,2019增加1.3百万桶/天。非OPEC国家原油产量增加主要来自美国的贡献,预计2018年美国原油产量将增加97万桶/日,此前为78万桶/日。2019年美国原油产量将增加58万桶/日,并将在2019年11月达到1100万桶/日的高峰。预计美国原油产量仍有较快增长,但同比增幅将呈现下滑趋势,从2017年下半年以来的100万桶/天左右的月度同比增幅,到2018年下半年之后下滑到50万—60万桶/天的月度同比增幅。

EIA月报预测今明两年原油市场仍处于紧平衡局面,同时上调今明两年美国原油需求,但也同时上调了美国原油产量的增量,由于前期受伊朗局势影响,市场多头情绪强烈,投资者选择性地忽视了报告中利空因素的影响,报告发布后油价随之上涨,预计随着市场情绪逐渐消化,利空因素将逐渐凸显,油价将回调。

极寒天气或持续推升油价

1月4日,受“炸弹旋风”的影响,暴风雪肆虐美国东部地区,气温骤降,东北部地区地表温度甚至低于火星。极端寒冷的天气,导致部分地区原油生产受到影响,美国产量下滑。

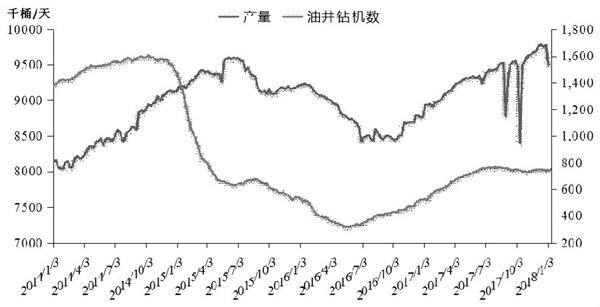

据EIA数据,截至1月5日当周美国原油产量为949.2万桶/天,较前周下降29万桶/天。但同时钻机数录得上升,据贝克休斯数据,截至2018年1月12日当周美国石油钻机数为752台,较前周增加10台,是4周以来钻机数首次增长,也是2017年6月以来的最大单周涨幅。预计随着天气逐渐转好,原油生产恢复正常,原油产量将大幅上升,届时油价将承压。

图为美国原油产量(单位:千桶/天)

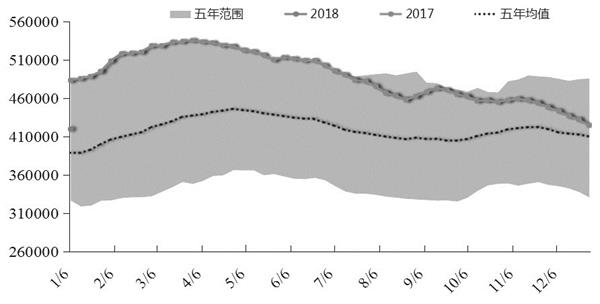

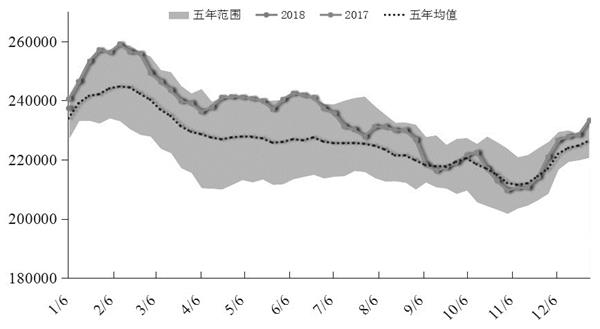

严寒的天气导致美国取暖油消费大增,价格随之上升,刺激炼厂维持高位运行,导致原油库存继续下滑,但成品油库存均上升。截至1月5日当周,美国商业原油库存(不包括战略储备)为4.19515亿桶,较上周减少494.8万桶,连续八周下降,原油库存仍处于五年均值以上,但低于去年同期。汽油库存2.37322亿桶,较前周大幅增加413.5万桶,连续九周上涨;馏分油库存1.43088亿桶,较前周增加425.4万桶,连续四周上涨。汽油库存和馏分油库存均维持在五年均值上方,但靠近均值线,且均低于去年同期。

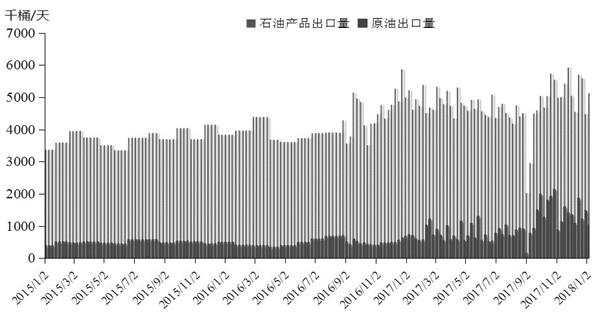

同时,美国原油和原油产品出口量维持高位运行。据EIA数据,截至1月5日当周美国原油出口101.5万桶/天,较前周减少46万桶/天,但仍维持高位运行。石油产品出口量513万桶/天,维持历史高位,较前周增加66万桶/天。

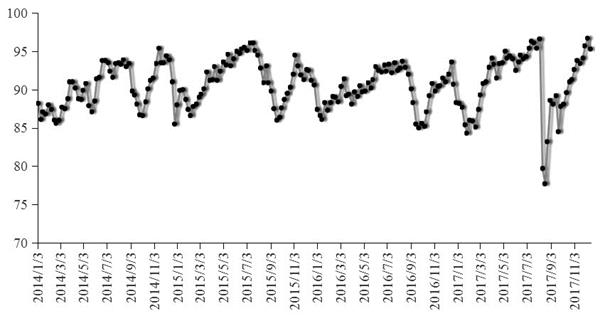

图为美国炼厂开工率

图为美国原油库存(单位:千桶)

图为美国汽油库存(单位:千桶)

原油产量和库存双双下降,但市场反应平淡,主要是由于汽油和馏分油库存的持续上涨,叠加出口维持高位运行,抵消了库存和产量下降的利多影响。由于EIA数据的滞后性,预计受严寒天气的影响,短期内美原油产量和库存仍持续下降,取暖油消费仍将上升,或将导致成品油库存下降,促进油价上涨。但极寒天气逐渐消退,天气逐渐好转,原油生产将恢复正常,叠加钻机数增加的影响,原油产量将增加,原油库存将转跌为升,油价将回调。

图为美国原油及原油产品出口量(单位:千桶/天)

中国原油进口量将大幅上涨

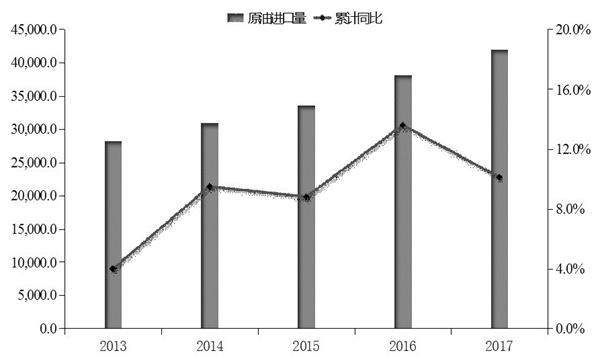

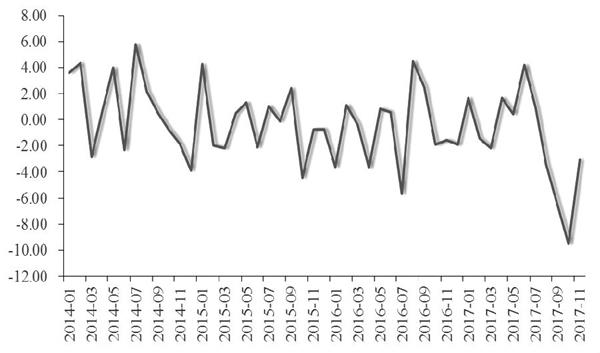

2017年中国原油进口量4.1957亿吨,同比增加10.1%。另外,近期商务部下发2018年首批原油非国营贸易进口配额,总计12132万吨,较2017年首批配额大幅增加76%,并超过2017年全年配额。此外,2017年8月至11月开始中国原油库存持续下降,环比均为负值,据新华社石油价格系统信息显示,2017年11月我国原油库存触及七年以来的低位。综合来看,今年中国原油进口量将大幅增加,将对油价提供强有力的支撑。

图为中国原油进口量(单位:万吨)

图为中国原油库存环比

(作者单位:长安期货)