乐观情绪下的COMEX铜期货及期权交易策略

对于2016年、2017年的铜价,笔者认为除了需求端的变化,如地产和基建带动的传统需求反弹、新能源汽车带来的需求增长之外,还包括海外矿山罢工、缺乏大型新铜矿项目和中国对固定废料进口政策收紧导致废铜进口在短时间内出现一定程度收缩等供应层面的利好。

观察铜市场还可以发现一个新特点:2017年,有色金属一改2016年“内强外弱”格局,演变为“内弱外强”。2017年下半年,欧洲、日本和美国经济复苏表现出强劲势头,而中国经济虽然率先复苏,但是还处于经济转型的关键期,由于基建和地产双驱动因政策边际减弱而减弱,需求端出现小幅回落,因此导致铜价上涨。中国对铜的需求强劲,2017年12月中下旬铜价走势坚挺,超过其他有色金属主要是2017年年底废铜进口批文较2016年同期大幅减少。

对于废铜供应层面的担忧情绪,笔者认为可能会是中短期的。中国于2017年12月31日采用新的《进口可用作原料的固体废物环境保护控制标准》,要求进口再生料携带废物标准不能超过总量的0.3%轻有放宽,进口废有色金属中应限制其他夹杂物(包括木废料、废纸、废塑料、废橡胶、废玻璃、粒径不大于2mm的粉状物等废物)的混入,总重量不应超过进口废有色金属总重量的1%,其中夹杂和沾染的粒径不大于2mm的粉状物(灰尘、污泥、结晶盐、金属氧化物、纤维末等)的总重量不应超过进口废有色金属重量的0.1%。新标准对一些中小拆解企业有较大的冲击,但对于大型再生铜企业而言只不过需要时间来调整。即便标准更为严格,其也可以通过海外预处理七类废铜,甚至处理后将废铜通过简单的熔铸,做成粗铜锭再进口。此外,中国废旧家电、机电等进入报废高峰期,2016年工程机械产销的高速增长主要是应对国家工程机械新标准而进行设备更新,因此国内废铜回收会在一定程度上弥补进口七类废铜下滑的缺口。

短期来看,根据已经发布的固废进口许可证批文,2018年进口量较2017年有明显的收缩压力。第一批获得批文的企业进口量为166082吨,较2017年同期大幅下滑96.5%;第二批和第三批获得批文的企业进口量分别为25935吨和36033吨。不过,废铜进口会随着进口企业规范化逐渐增加,但总体进口量会进一步下滑,未来废铜主要以国内回收为主,因此对于铜市场而言,供应因素是中短期的扰动,不足以构成长期上涨的持续性利好。

从需求角度来看,中国铜消费减速是大概率事件,因此目前市场对铜价过度乐观可能存在较大的风险。从全球铜消费格局来看,中国铜消费占全球比重最大。国际铜研究组(ICSG)数据显示,2017年8月中国铜消费占全球铜消费的50.5%,因此一旦中国铜消费减速,那么意味着全球铜消费也面临较大的回落。传统的电网投资注重特高压和配电网,其中特高压使用的线缆是钢铝绞线,而配电网高压线缆使用的还是钢铝绞线,只有低压电线电缆使用铜电缆较多。而市场关注的新能源汽车对铜消费的拉动可能是长期的大趋势,但是中短期来说则影响较小,包括电动汽车和充电桩在内2018年新能源汽车产业耗铜量不会超过3万吨。

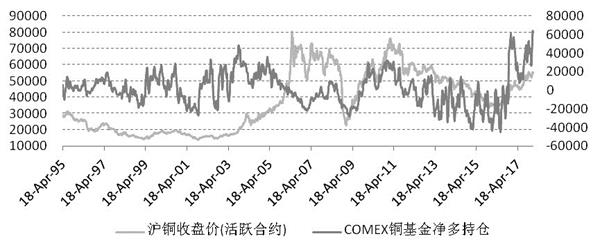

从CFTC公布的基金持仓来看,海外基金对基本金属尤其是铜非常乐观。截至2018年1月2日,COMEX铜非商业净多持仓创下1995年4月18日以来新高62284张合约。QuikStrike期权分析工具显示,2018年2月22日到期的、执行价为3.2185美元/磅的COMEX铜期权在所有期权合约中持仓量最大,看涨期权和看跌期权分别达到3381张合约和3764张合约。从交易策略来看,基于对铜价过度乐观的潜在风险,持有COMEX铜期货(合约代码:HG)的多头同时持有相对应数量的COMEX铜期权看跌期权或是一个比较好的投资组合。

图为COMEX铜基金净多持仓和沪铜活跃合约收盘价

(作者单位:宝城期货)