中国重拳出击 天然气价格暴涨后几近腰斩

入冬以来,天然气消费持续放量,但供给端受制于中亚管道气进口缩量等因素增长有限,致使天然气供给存在较大缺口,受此影响,天然气价格持续攀升。

不过,近期天然气价格持续回落,据央视财经报道,国内LNG也就是液化天然气价格已从前期最高的每吨10064元、跌至1月3日的5818元,跌幅超过42%。分析师认为,随着供应紧张的局面大幅缓解,液化天然气价格有望趋于平稳。

不少投资机构纷纷对境外LNG期货进行止损。21世纪经济报道称,由于国内资本的LNG期货平均持仓成本约在7-8美元/百万英热单位(mmBtu),如今平仓离场将面临逾15%的损失。不少委托天然气下游企业在7000元/吨囤积LNG待涨的游资,损失幅度将超过20%。不少投资机构也开始打起退堂鼓,避免遭遇更高幅度的损失。

去年底天然气疯涨

据证券时报报道,去年冬天,天然气供需矛盾突出,造成了蔓延全国的“气荒”。液化天然气11月份价格疯涨了150%,并于12月中旬突破万元大关。12月18日,一度飙升至1.2万元/吨。

中投证券指出,2017 年是《大气污染防治行动计划》第一阶段的收官之年,京津冀地区在今年必须达成的目标是:到 2017 年京津冀的 PM2.5 浓度比 2012年下降 25%,北京 PM2.5 的浓度控制在 60μg/m3 左右。从年初京津冀划定“禁煤区”、禁煤、以电代煤、以气代煤,到供暖期气站基础设施未按时完工导致居民无法供暖,再到大规模的“煤改气”导致天然气价格疯涨、造成“气荒”。

21世纪经济报道称,一方面是冬季采暖季来临导致天然气需求骤增,另一方面北方不少地区液化天然气企业开工率在20%-40%之间,供应有所不足。有机构甚至预测,2017年冬天供暖季的天然气供应总缺口高达105亿立方米,即每日国内天然气供应缺口约在8000万立方米。

政府积极调控市场

近期,发改委公布并处罚了一批擅自涨价、变相涨价的天然气企业,由此,天然气涨价蔓延势头得到控制。

国家发改委去年12月26日发布消息称,各地价格主管部门依法查处了部分供气供暖企业价格违法行为,并对 17家天然气企业涉嫌违反反垄断法问题开展调查。国家发展改革委要求各地价格主管部门要继续采取有力措施,突出检查重点,督促相关企业和单位严格执行国家有关价格政策。同时,要加强对供气供暖领域价格监管和反垄断执法,对侵害群众利益的案件,发现一起,查处一起,对情节严重的格违法案件,要通过新闻媒体公开曝光。

更重要的是,在国家“保民用、限工业”的措施下,多地工业大用户大量停工, LNG 需求量减少。供需形势的变化,导致全国 LNG 价格开始下跌。

扩大天然气供给保障需求

东北证券认为市场的变化源于供需变化,供应方面,一是大量进口海气,南气北输和南气北运大量气源支援北方用气,缓解了北方的供应压力;二是国内气源增产,尽最大努力保供。需求方面减弱,一是城燃得到中海油的支持,城燃采购 LNG 减少;二是工业方面,点供用户临近年底,工厂订单基本完成,面对高昂的气价,工厂方面选择停产;三是国家放开政策效果显现,面对气荒发改委指出各地区全力保供,宜煤则煤,宜电则电,需求减弱;四是 LNG 重卡停运,部分地区 LNG 加气站涨至 13元/Kg 的高价,LNG 重卡承受不住此高价,大部分选择停运;五是发改委介入调查,对部分供暖公司进行处罚。但目前 LNG 开工率还是不高,气源相对还是处于紧张状态,短期内维持目前 5000 多每吨的价位可能性较。

中国日报引用汤森路透数据称,2017年中国进口的管道天然气与液化天然气(LNG)总量将超过6700万吨,同比增长超过25%,其中仅液化天然气进口一项,增幅就超过了50%。由于12月份的数据仍未出炉,本次公布的数据属于初步估算。

加强天然气基础设施建设

上海证券称基础设施建设不足被认为是造成“气荒”的重要因素之一。

据燃气在线报道,随着天然气保供的推进,天然气基础设施建设成为重点推进的领域。特别是北方用气季节性峰谷差大,对基础设施建设提出了更高要求。在此背景下,多家公司加大天然气基础设施建设方面的投入。

百川能源拟以在河北永清县、固安县、香河县、大厂回族自治县及三河市这 5 个地区的下属燃气公司为主体,开展对这 5 个区域的储气调峰站项目投资,总体投资额度预计为 8 亿-10 亿元。中国石化表示,加快天津 LNG 接收站投产,目前正在紧张有序推进。中国海油则强调,在广东地区除 60 亿立方米/年的南海天然气产能外,建成了四座 LNG 接收站,合计年产能 270 亿立方米以上。此外,石化油服子公司中标中国石化新疆煤制天然气外输管道有限责任公司潜江至韶关输气管道工程施工总承包招标的第 7 标段合同,中标金额约为 11.21 亿元。

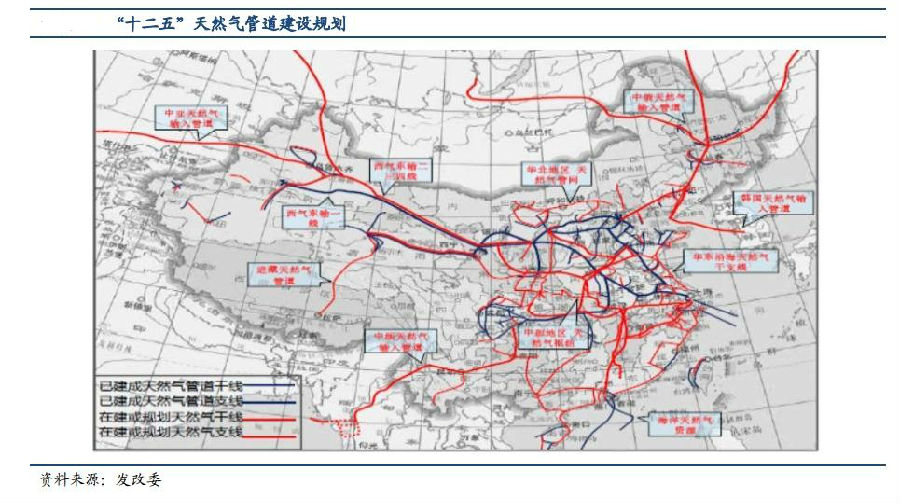

长城证券介绍到,天然气进口增幅明显,管道建设提供保障:近年来,我国天然气进口数量保持稳步增长,除了 2015 年同比增速受到拖累,其余年份同比增速基本在 20%以上,随着中俄东线天然气项目(东北通道,最大 380 亿立方米/年)最终落实,我国基本形成中亚天然气管道(西北通道,四线合计 850 亿立方米/年)、中缅油气管道(西南通道, 120 亿立方米/年)和海上通道四大通道天然气进口布局,随着西气东输三线在 2016 年底全线贯通(附件泉州段主线竣工通气)、以及中俄东线 2018 年投产将带动管道气体量增长,管道及气站的建设无疑也为天然气消费能力提供了保障。

根据《中国天然气发展报告(2016)》白皮书预测,到 2020 年,我国天然气长输管道线长度将达到 10-12 万千米,输气能力将达到 3700-4000 亿立方米,地级市管网覆盖率 90%以上。到 2030 年,长输管道线长度将达到 17-20 万千米,输气能力将达到 6000-7000 亿立方米,地级市管网覆盖率 95%以上。

天然气价格走势后续会如何演绎?

华泰证券认为进入 12 月下旬以后,伴随中亚管道输气量增加、南气北运、 LNG 进口量大幅增加等利好措施落地,天然气供给端持续放量,推动天然气供给紧张格局缓解,LNG价格大幅下挫反映了这一基本面的变化,预计此番暴跌之后,LNG 或将有一轮小幅反弹行情,但幅度有限。

卓创资讯分析师孟鹏:华北、华东局部地区城市燃气LNG调峰需求相应减少,贸易商主动降低利润出货,LNG市场价格开始回落,预计后期LNG市场资源供应还将增加,未来LNG市场价格将以稳中窄幅震荡为主。

厦门大学中国能源研究院院长林伯强表示,为了保障居民用气让企业停工,本身说明天然气紧缺并没有得到缓解。目前的天然气价格下跌,是“三桶油”联合扩大保供和国家发改委市场监控的结果。他说,2017年是我国天然气价格的转折之年,随着煤改气的实施,以及可以预见的天然气用量的持续增加,明年天然气的供需紧张并不会得到缓解。