豆粕难以突破目前的振荡区间

1月中旬以来,受美国农业部意外下调美豆单产和总产量影响,CBOT大豆市场止跌回升,美豆指数成功守住950美分/蒲式耳的技术支撑位。随后,来自阿根廷干热天气引发的减产担忧开始为市场注入看涨动能,美豆承接市场回暖态势,以“小碎步”的方式不断推进反弹节奏。但是,由于美豆上年产量高企且出口量明显下滑,导致美豆库存压力不断加大,加之巴西大豆产量前景保持乐观也在一定程度上弱化了阿根廷不利天气的影响,因此市场恐高情绪依然较浓,美豆尚不具备突破区间振荡的能力。国内豆粕市场跟随美豆窄幅波动,饲企需求平稳、油厂开工率高、豆粕库存消化进度放慢等因素使得国内豆粕市场反弹乏力。

美豆产量小幅下调对华出口量下降导致库存量攀升

在2018年首份大豆月度供需报告中,美国农业部将美豆单产由此前的49.5蒲式耳/英亩下调到49.1蒲式耳/英亩,对应8950万英亩的收获面积,美豆总产量为1.1952亿吨。虽较上月预测值下降92万吨,但仍为历史最高产量,较上年增加260万吨。与此同时,受美国农业部下调美豆出口量177万吨影响,2017/2018年度美豆期末结转库存量由上月预计的1212万吨升至1279万吨,同比增幅达到55.79%。由此可见,美豆的供应压力并未因美豆产量下调而得到缓解,美豆供过于求局面仍在不断深化。

通过解读美豆周度出口销售报告可以更清晰地认识美豆市场变化的原因。截至1月11日,美国累计销售大豆4269.42万吨,去年同期为4930.12万吨,同比下降660.7万吨,降幅为15.5%;美国大豆累计装船量为3090.42万吨,去年同期为3611.46万吨,同比下降521.04万吨,降幅为16.9%。同期公布的美豆对中国出口数据显示,中国累计购买美国大豆2570.68万吨,较去年同期减少661.6万吨,降幅为20.5%;中国累计装船数量为2113.47万吨,较去年同期减少544.47万吨,降幅为20.5%。上述数据表明,美豆总出口销售量和装船量的降幅与对华出口数据的降幅高度吻合,中国进口美豆的规模和节奏对美豆出口和库存的影响十分显著。

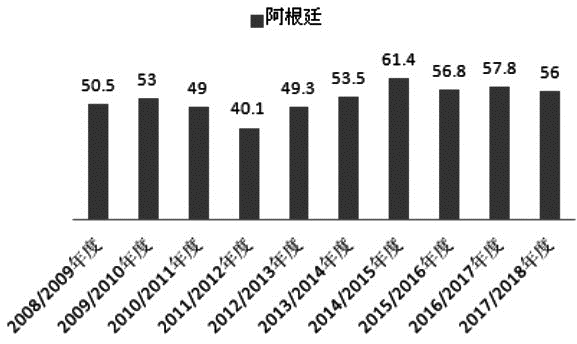

阿根廷天气受关注南美总产量保持高位不影响大局

自去年秋季开始,气象机构关于2018年拉尼娜现象发生概率较大的消息不绝于耳,而阿根廷大豆在播种阶段就已经因干燥天气致使部分面积无法按计划完成。近日该国部分产区出现的干热天气再度引发市场对未来产量的担忧,得不到有效缓解的不利天气开始推动美豆振荡攀升。由于目前距离阿根廷大豆生长关键期尚有时日,从局部产区出现干燥天气这一因素出发,并不能得出阿根廷大豆最终减产的结论。近五年,在阿根廷大豆生产周期内也经常出现洪涝或干热等不利天气,但阿根廷大豆生产形势总体保持稳定。前五年产量平均值为5737万吨,近三年最低产量为5680万吨。美国农业部在1月份报告中预测本年度阿根廷大豆产量为5600万吨,较上月调低100万吨。

与此同时,美国农业部将南美最大的大豆生产国巴西的产量上调200万吨至1.10亿吨,显然巴西大豆增产预期完全弥补了阿根廷大豆产量的潜在损失。阿根廷大豆产量约为巴西产量的一半,只要巴西大豆不出现超预期减产,南美大豆供应形势整体仍可控。无论是巴西当前的天气状况还是该国早期收获的大豆单产数据,均显示本年度巴西大豆产量前景较为乐观。

豆粕市场短期有望受饲企春节备货支撑反弹动力仍靠南美天气

1月下旬以来,受国内养殖市场需求偏弱及对南美天气炒作信心不足等因素影响,国内豆粕市场整体跟涨力度受限,沿海主流现货报价多运行在2900元/吨之下,多地成交量下滑,近月基差贸易明显萎缩,油厂豆粕库存攀升。随着春节前饲企备货需求增加和美豆反弹缓解市场看空情绪,国内豆粕市场有望压缩回调空间。由于国内进口大豆供应充裕,养殖端对豆粕价格的拉升动力不足,国内豆粕价格尚难突破目前的窄幅振荡区间。

展望一季度后两个月,除阿根廷潜在天气炒作题材外,豆类市场的利多因素依旧乏善可陈,而新的利空因素正在逐步显现。巴西新豆即将上市,并与美豆一起争夺中国市场的“蛋糕”,美国大豆与玉米比价升至2.75有利于新季美豆面积保持稳定或增加,这些新的供应压力无疑将延长国内外豆类市场的去库存化周期。因此,近期国内豆粕市场将延续振荡局面,南美不利天气导致的实际受损程度才是决定豆粕价格能否向上突破的关键。