电广传媒到底怎么了 市值大幅缩水并购暴雷 核心资产被来回腾挪

6月11日,继董事长公告辞职不足两个月后,电广传媒的董秘也递交辞呈。截止6月23日,电广传媒的市值为89.31亿元,公司股价为每股6.3元(前复权),相比最高峰每股43.38元(前复权),股价跌超85%。两家广电系的上市公司在资本市场表现可谓“冰火两重天”。

新浪财经鹰眼预警显示,电广传媒近三年扣非归母净利持续为负。2020年一季度归属于母公司所有者的净利润亏损1.42亿元,上年同期净利润859.31万元,由盈转亏;营业收入12.08亿元,同比减少15.0%。

来源:2019年年报鹰眼预警

一方面市值大幅缩水,另一方面业绩表现差强人意,不禁有人疑问,电广传媒到底怎么了?

外部广告代理业务毛利低 关联交易是业务协同还是利益输送?

曾被誉为“中国传媒第一股”,电广传媒最早以传媒业务于1998年登陆A股上市。2017年10月9日,广电中心将所持16.66%电广传媒的股份全部无偿划转给湖南广电网络控股集团有限公司(以下简称“网控集团”),由此,公司实际控制人由湖南广电变为湖南省国有文化资产监督管理委员会。

电广传媒是一家以有线电视网络运营、创业投资、影视节目制作发行、广告代理四大业务为主的大型综合性文化传媒公司。

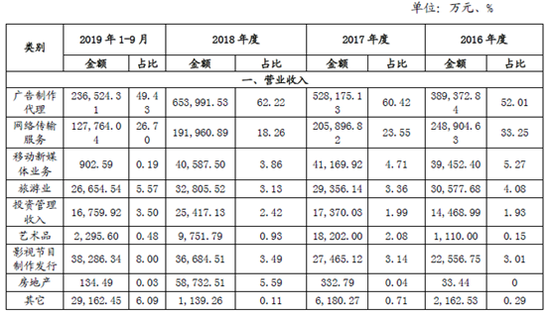

根据公司历年数据发现,广告代理业务占比最高,其次属于电视网络运营。2019年报告期内,营业收入70.77亿元,其中广告代理业务收入为33.49亿元,收入占比为47.32%;网络运营17.84亿元,收入占比为25.2%;影视节目制作发行为8.13亿元,收入占比为11.49%。值得一提的是,创投业务由投资管理收入和投资收益组成,后文将进一步阐释。

来源:公告

从收入占比看,广告代理、有线电视网络运营、影视节目制作发行三大业务给电广传媒贡献了大部分收入。尽管这三大业务收入占比大,但是其业务想象空间并不“性感”,其主要体现以下三方面:

第一,近半成业务收入占比的广告代理业务,其历年毛利率相对较低,2016年至2019年,广告代理业务毛利率分别为8.61%、6.86%、7.08%和7.23%。

第二,网络传输受受IPTV、OTT 分流的影响,对公司业绩产生一定影响。近年来,电信专网、互联网也逐渐成为用户收看广播电视节目重要途径,对有线电视业务用户存在一定程度的分流。2018年有线电视网络收入779.48亿元,同比减少54.95亿元。2018年,全国有线广播电视覆盖用户数为3.46亿户,同比仅增加0.10亿户。

第三,影视发行业务盈利稳定性差,主要体现毛利率极其波动,2016年至2019年,影视发行业务毛利率分别为3.94%、-30.93%、-1.96%和20.09%。

值得一提的是,公司突增的关联交易与下降的毛利率令人疑惑。

芒果系重大重组上市装入快乐购前夕,电广传媒与重组标的关联交易大幅增加。2017年,电广传媒向关联方采购商品和接受劳务业务关共14.62亿,占营业成本的20.24%。其中,向快乐阳光互娱采购金额高达4.64亿,同比大幅上升102.62%。

快乐阳光互娱的核心业务是芒果TV,正是重大重组标的之一。该公司在重组前夕,净利润实现扭亏为盈。2015年亏损9.40亿,2016年亏损6.94亿,2017年实现盈利4.89亿。

此外,公司广告业务一方面与芒果超媒关联交易加大,另一方面,公司毛利率相比2016年有所下降。

公司广告收入主要来自韵洪传播等子公司,芒果超媒与韵洪传播关联交易逐年加大。2018年至2019年,韵洪传播向芒果超媒采购商品或提供劳务关联交易发生额分别为4.82亿元、7.41亿元,占韵洪传播当期收入13.62%、22%。两边关联最终结果是,对芒果超媒贡献收入,对电广传媒产生成本。

值得一提的是,芒果超媒重组后视频业务毛利率持续维持30%以上,其主要为会员收入与广告收入的综合毛利率。而电广传媒2016年至2019年,广告业务毛利分别为8.61%、6.86%、7.08%和7.23%。显然,近三年广告业务毛利率相比2016年均有下降。

综上可以看出,一方面,前三大业务尽管贡献超八成收入,但广告代理、有线电视网络运营、影视节目制作发行分别呈现出毛利低、外部冲击及盈利稳定性弱等特征;另一方面,公司存在不断加大的关联交易。

核心资产曾被管理层来回腾挪 公司治理或存瑕疵

尽管公司八成收入难言“性感”,但是电广传媒创投业务无论是从收益还是管理项目规模均有较大想象空间。然而,这块核心资产却曾被管理层腾挪,这背后或折射出其公司治理的瑕疵。

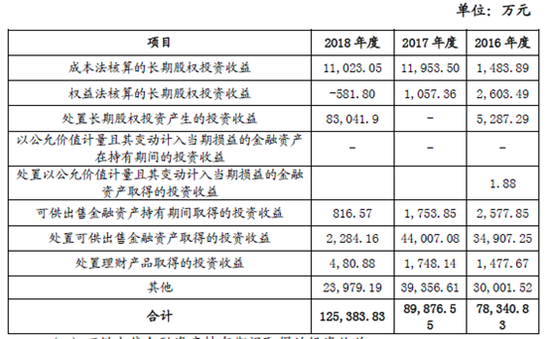

电广传媒的创业投资业务主要由下属控股子公司达晨创投来执行。公司的盈利模式主要分为两部分:①直接投资:公司以自有资金进行创业投资,收入主要来自于被投资企业的分红及退出收益;②基金管理:发起募集基金并作为基金管理人。收入主要来自于两部分:其一是管理费收入,即对所管理基金每年提取管理总额2%左右的管理费;其二是退出收益提成,体现到财报分别为投资管理收入与相关投资收益。

从投资收益看,2016年至2019年,公司投资管理收入分别为1.45亿元、1.74亿元、2.54亿元和2.72亿元;将其他企业进行股权投资而收取的股利和分红、处置金融工具取得的收益及其他权益工具分红等产生的投资收益合计,2016年至2019年,其相关投资收益分别为6.75亿元、8.51亿元、2.71亿元和3.01亿元。两者合计占当期净利润绝对值之比分别为172%、434%、193%和191%。

来源:公告整理

来源:公告

从创投项目管理规模看,2019年报告期末,公司旗下的达晨创投、达晨财智是国内著名的创投机构,全年完成投资项目23个;2019年 IPO过会企业13家,创历史新高,其中科创板7家,位居行业前列;达晨管理基金规模300亿元,累计投资项目超500家,其中有92家上市,93家新三板挂牌;另外还有多个项目处于IPO排队中。

综上可以看出,达晨创投属于优质标的。然而,上市公司拥有优质标的股权曾被进一步稀释,而管理层则进一步加持优质标的股权。

2016年底,电广传媒发布对达晨财智定向增资扩股的公告。需要强调的是,达晨财智成立于2008年底,为达晨创投核心业务平台和收益来源。

公告显示,公司对达晨财智核心管理团队进行定向增资扩股。达晨创投原持有达晨财智55%的股权,达晨财智管理团队(含部分公司总部人员,下同)原持有45%的股权,此次向达晨财智核心管理团队定向增资扩股20%,达晨创投放弃达晨财智此次增资扩股中的相应优先增资权。此次增资扩股完成后,达晨财智管理团队所占股权比例为65%,达晨创投在达晨财智中所占股权比例为35%。值得一提的是,此次交易电广传媒前董事长龙秋云等管理层回避表决。

此次管理层进一步加持达晨财智股份是在前董事长龙秋云任上完成。2017年10月,龙秋云辞职,2018年1月,湖南省检察院以涉嫌受贿罪对龙秋云决定逮捕,被指其利用职务便利,为他人在上市辅导、股票承销、承揽装修工程、合作开发项目、电广传媒股权转让等事项上提供帮助等。

根据天眼查显示,前董事长龙秋云早在2011年就持有达晨创投旗下的达晨财智3.5%的股份。根据财经报道,国有企业领导人在同类经营企业投资入股或违反相关规定,此举同时被指可能涉嫌利益输送。

来源:天眼查

值得一提的是,2018年年度,管理层增持的20%的达晨财智又低价转让给上市公司。上市公司受让价格显著低于净资产账面价值,且未进行股权评估。对此,公司称此次受让达晨财智 20%股权是按照经湖南省人民政府批准、由省国资管理机构批复文件的要求进行。

高溢价并购终暴雷 收到巨额分红未公告信披违规?

电广传媒业绩不佳的背后,一方面电广传媒高溢价收购多标的未达业绩目标,另一方面高溢价收购净资产为负标的存在股权不明晰的瑕疵。

公司于2015年6月与深圳市九指天下科技有限公司原股东(以下简称九指天下)投资协议,收购了九指天下部分股权,形成2.13亿元。根据协议原股东湾松岭、久翼投资承诺:2015年、2016年九指天下营业收入分别不低于人民币1亿元、1.5亿元,且2015年、2016年、2017年、2018年九指天下扣除非经常性损益后的年净利润分别不低于人民币550万元、750万元、8500万元、12000万元。九指天下2015年、2016年、2017年、2018年度实际的年均净利润低于承诺值。

电广传媒于2014年8月投资1.67亿元持有广州翼锋信息科技有限公司(以下简称广州翼锋)51%股权,形成1.32亿元商誉。根据交易双方签订的投资协议约定,业绩对赌目标为广州翼锋2015年至2017年三年扣除非经常性损益后的年均净利润不低于人民币4000万元。广州翼锋2015年度至2017年度经审计的扣除非经常性损益后归属于母公司净利润均亏损,低于承诺数。

另一方面,公司曾计划高溢价收购净资产为负标的,最后因标的股权不明晰问题产生诉讼。

根据2015年收购草案公告,北京掌阔移动传媒科技有限公司(简称“掌阔传媒”)净资产为-4.75亿元,公司拟交易对价为10.4亿元。同年10月,公司与掌阔传媒及其股东签订《增资协议》,向掌阔传媒增资2.08 亿元,取得其 21.0526%的股权。

来源:2015年收购草案

然而,2015年10月,因第三方举报,掌阔传媒原实控人蒲易被指隐瞒了境外股权代持的情况,使得电广传媒撤回发行股份收购事项。最终公司对其提起诉讼,要求其解除《增资协议》并由掌阔传媒向公司返还2.08 亿元的增资款及利息,或者由违约方智德创新赔偿等额损失。目前该仲裁事项还在正在推进中,增资款未追回。

根据2015年财报统计,公司激进扩张,公司收购股权成本为15.06亿元,形成商誉11.34亿元,部分标的形成商誉已被计提减值。

来源:公告整理

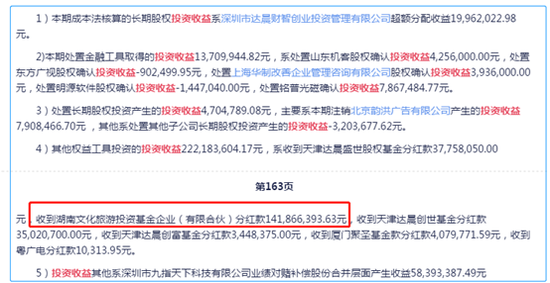

此外,2019年,电广传媒私募基金收到巨额分红未进行专项公告,仅在年报中披露,公司或涉嫌信披违规。

2019年年度报告163页显示,公司收到湖南文化旅游投资基金企业(有限合伙)分红款1.42亿元,该分红款占2018年净利润为52%。

来源:2019年年报

根据上市公司披露规则,如果相关的交易在最近一个会计年度相关的净利润占上市公司最近一个会计年度经审计净利润的10%以上,且绝对金额超过一百万元下列标准之一的,应当及时披露。根据见微数据进行搜索,并未搜索到电广传媒关于收到相关基金分红事项公告。