日本投资者纷纷涌入美元掉期市场 这样会造成什么影响

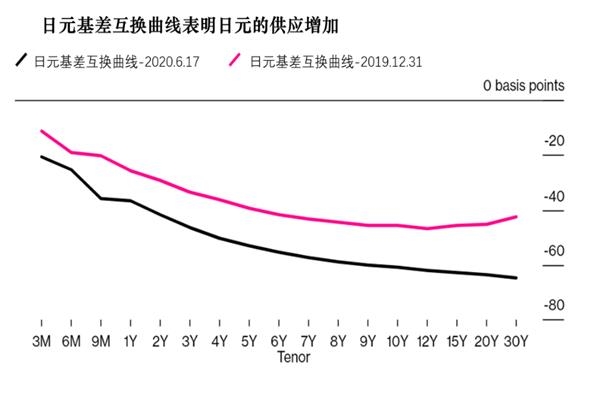

日元兑美元的30年期交叉货币基差是用来衡量银行和投资者在寻求用日元兑换美元时,对持有日元意愿程度的指标。

5月,这一货币对基差一度跌至-76个基点的纪录低点,即便此前美联储已经向市场大量注水,但基差始终维持在这一水平附近。本周三日本央行表示,将无限提供充足的流动性。周四,基差再次跌至-64个基点。

这表明,长期来看,投资者需要支付更高的溢价以将日元兑换成美元。

这样的情况可能还会持续一段时间,疫情肆虐下,各国央行都在疯狂放水刺激市场,日本央行甚至把目光伸向高风险资产,继续购买股票ETF。日本央行预计,日本的负利率政策将持续到2023年,这无疑在暗示投资者:持有日元的吸引力大幅削弱。

Nissay资产管理公司固定收益部门总经理Eiichiro Miura表示:

“随着日本人转向海外投资,日本投资者在推动套利交易方面发挥着越来越大的作用。 ”

事实上,日本对美国高收益资产的需求一直在增长。根据美国财政部的最新数据,今年4月,日本基金经理购买的美国公司债数量居八年首位,而股票数量也是五年来第二多。

摩根士丹利三菱日联证券策略师Koichi Sugisaki表示:

“日本投资者利用日元购买美国国债或美国公司债以寻求信贷利差,这种资金流动仍在继续。作为资本出口国,日本压低了日元的溢价,跨货币基差互换的差异体现了这一点。”

Eiichiro Miura表示,在疫情引发的恐慌达到顶峰时,传统避险货币日元兑美元的汇率并没有走强,原因之一便是投资者争相抛售日元。

他认为,日本投资者将在外汇市场拥有更大的影响力,从而影响到外国融资套利交易流动,即以日元为主的海外资金大量投资于美债等高收益资产。

Eiichiro Miura称:

“套利交易对日本投资者的吸引力似乎正在增强,而外国短线投资者做空日元以锁定较高收益资产的交易似乎正在减少。”